本文发表于《大众科学》的前博客网络,反映了作者的观点,不一定代表《大众科学》的观点

本月早些时候,美国能源部(DOE)发布了其年度《风能技术市场报告》的最新版本,该报告汇总了大量数据,以跟踪风能的成本、性能和增长趋势。

该报告发现,美国风能将继续成为成本最低的发电技术之一,通过电力购买协议获得的长期风力发电价格约为运行天然气发电厂预期成本的一半。

此外,来自天然气和太阳能的激烈竞争有望推动风能行业通过开发更大的涡轮机来实现更低的价格和更高的性能,这些涡轮机经过定制,即使在风速低于最佳水平的地区也能最大限度地提高产量。

关于支持科学新闻报道

如果您喜欢这篇文章,请考虑通过以下方式支持我们屡获殊荣的新闻报道 订阅。通过购买订阅,您正在帮助确保有关当今塑造我们世界的发现和想法的具有影响力的故事的未来。

这篇文章将回顾能源部报告中跟踪的一些美国主要风能趋势。要获得完整的信息,我建议您查看完整报告和相关的幻灯片。

风能是美国最便宜的电力来源之一

虽然风能的综合价格直接取决于特定地点的风速,但考察美国风能安装成本的全国趋势明确表明,风能已成为一种非常便宜的电力来源。

美国普通消费者每千瓦时支付约 12 美分的电费。这个价格包括发电成本、将电力从发电机输送到我们家中的电线以及运营公用事业的成本。仅发电的实际成本约为每千瓦时 2 至 4 美分——这是风能为取得成功而必须与之竞争的价格。

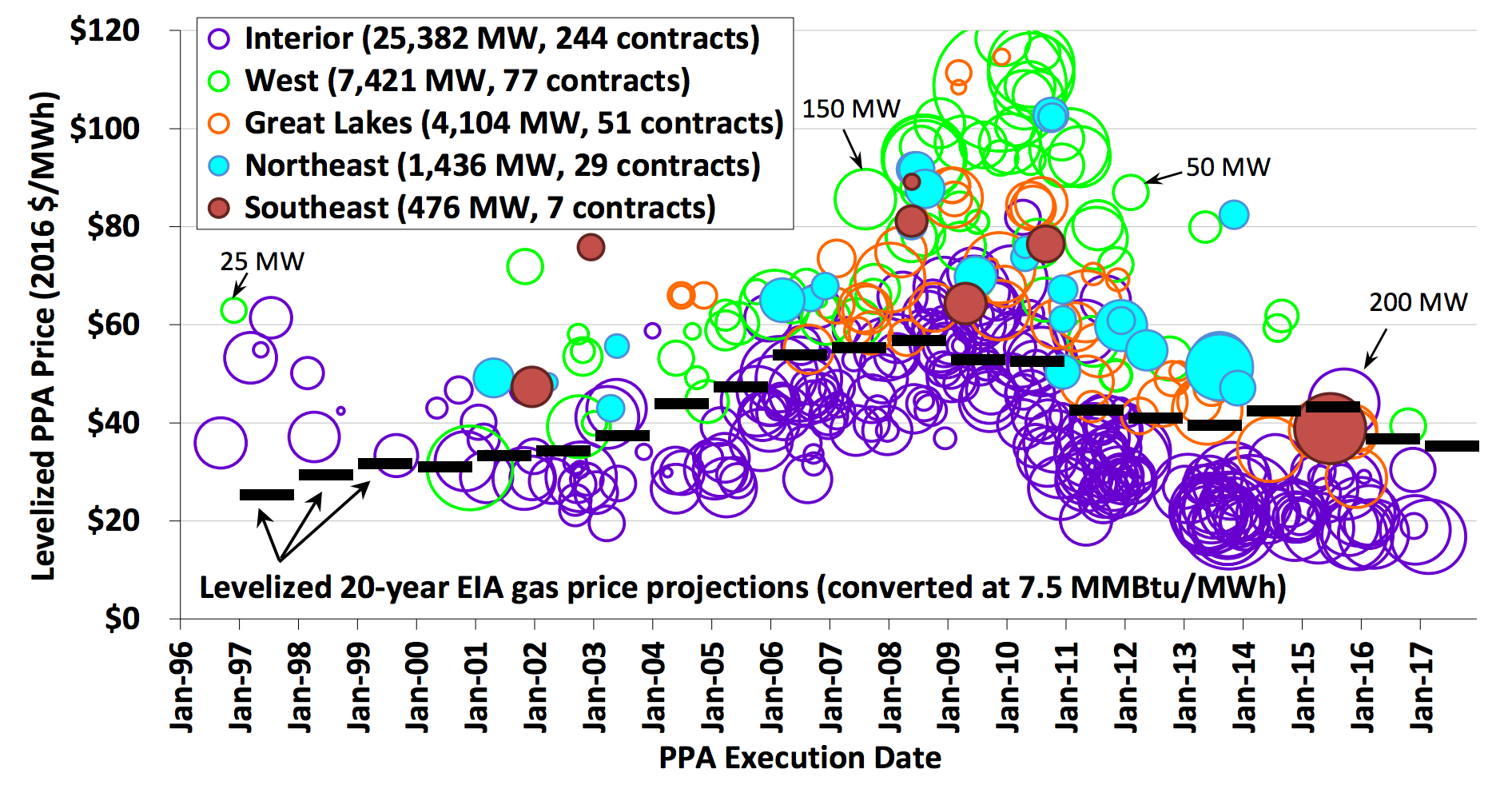

根据《风能技术市场报告》中汇编的数据,风能的价格始终等于或低于当时的电力市场价格。风能通常通过名为电力购买协议 (PPA) 的长期合同大批量购买。下图显示了自 1996 年以来风能 PPA 合同的历史价格。每个圆圈的直径是以兆瓦为单位的风电场规模,圆圈在 y 轴上的高度是以美元/兆瓦时(或美元/1000 千瓦时)为单位的合同价格。

该图比较了风能的电力购买协议 (PPA) 合同价格(圆圈)与根据能源信息署 (EIA) 预测的天然气平准化成本(黑色条)。每个圆圈的直径代表以兆瓦为单位的合同风电场的容量。自 2011 年以来,美国内陆地区建设的风能价格一直等于或低于长期天然气价格预测。近年来,内陆风能的价格已降至每兆瓦时 20 美元以下,或每千瓦时 2 美分。资料来源:《风能技术市场报告》劳伦斯伯克利国家实验室

近年来,大量的风能以每兆瓦时 20 美元或以下的价格采购——或者仅为每千瓦时 2 美分。无论如何衡量,这都与典型的批发电力市场价格具有竞争力。

但需要注意的是,通过 PPA 提供的风能价格是一个综合价格,其中包括联邦风力发电税收抵免等补贴的影响,该补贴提供每兆瓦时发电量 18 至 23 美元的税收补贴。当您排除发电税收抵免并查看内陆风能的平准化能源成本 (LCOE) 时,它的成本仍然极具竞争力,低于每兆瓦时 50 美元(每千瓦时 5 美分)。作为比较,能源信息署估计,一流的联合循环天然气发电厂的 LCOE 约为每兆瓦时 54 美元(每千瓦时 5.4 美分)。因此,即使您考虑联邦风力发电税收抵免的影响,风能仍然是一种极具竞争力的发电资源。

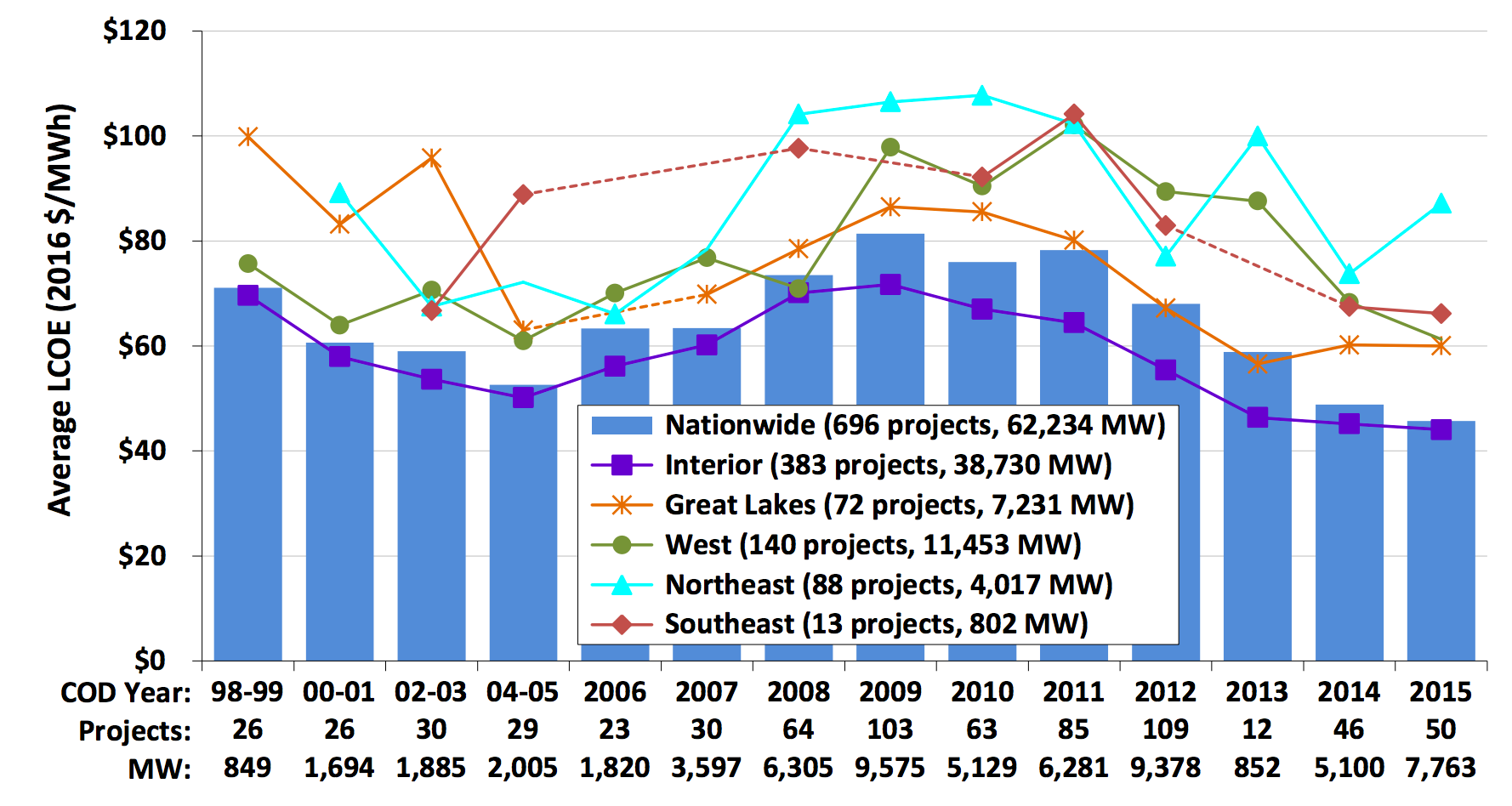

平准化能源成本 (LCOE) 反映了风能的平均成本,不包括任何联邦税收优惠或其他补贴。2014 年和 2015 年建造的内陆风能的 LCOE 低于每兆瓦时 50 美元,或每千瓦时 5 美分。作为比较,能源信息署估计,一流的联合循环天然气发电厂的 LCOE 约为每兆瓦时 54 美元,或每千瓦时 5.4 美分。资料来源:《风能技术市场报告》劳伦斯伯克利国家实验室

竞争正在推动风能变得更便宜、更大、更好

风能与传统的化石燃料发电全面竞争的好处之一是,它给风能行业带来了巨大压力,要求其不断提高风力涡轮机的成本和性能,以保持领先地位。

行业数据显示,2016 年部署的风力涡轮机的转子直径更大,这使得它们能够捕获更多的整体风力,并且轮毂高度更高,这使得它们能够捕获更高海拔处更稳定的风。2016 年的平均转子直径为 108 米,比前 5 年的平均值增加了 13%,而 2016 年的平均轮毂高度为 83 米,比前 5 年的平均值提高了 1%。因此,2016 年美国新安装的风力涡轮机的平均发电容量为 2.15 兆瓦,比前 5 年的平均值提高了 11%。

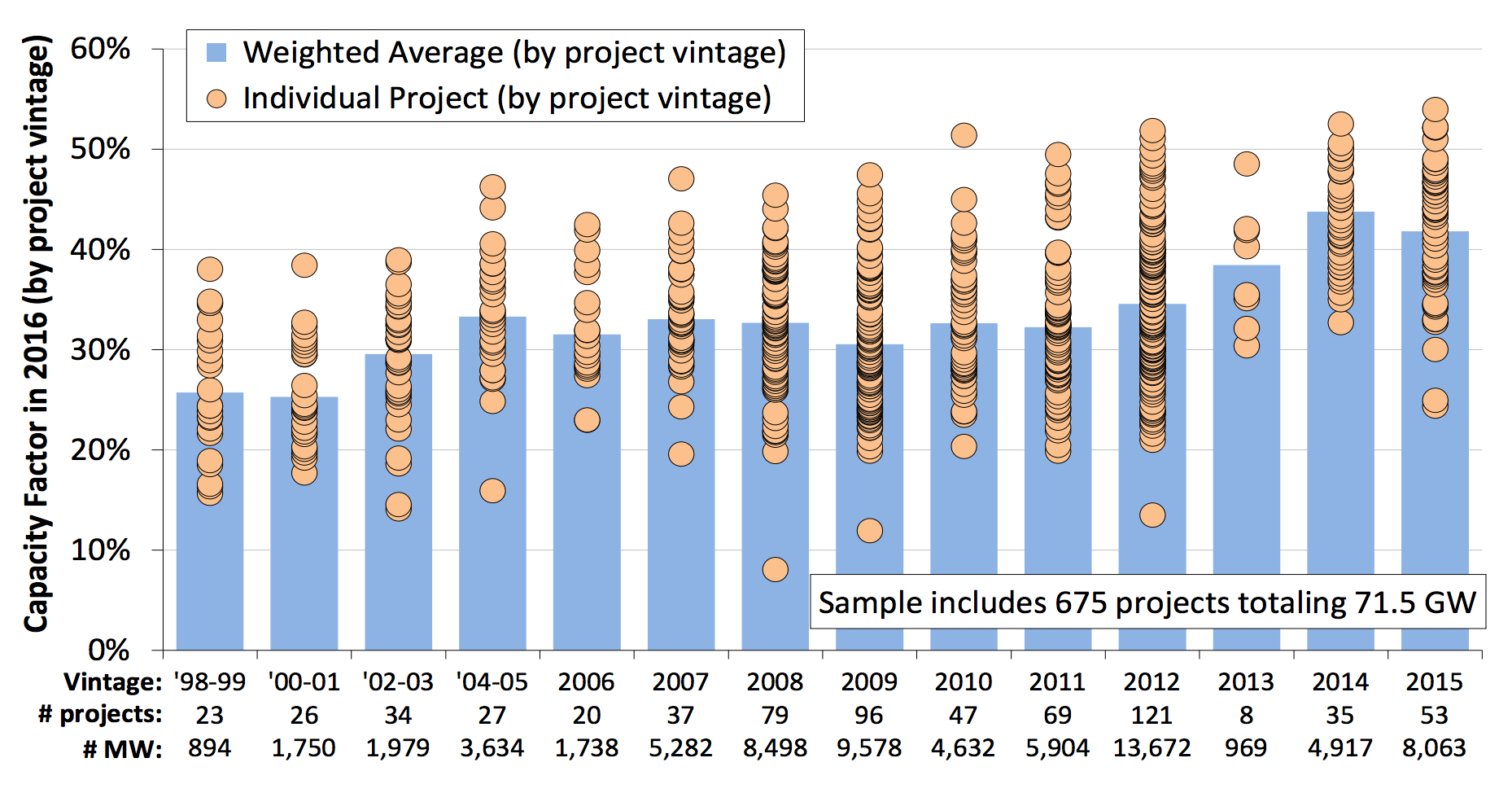

风力涡轮机设计的改进不仅有助于提高其最大发电量(或发电容量),还有助于提高其容量系数,这是衡量它们实际发电频率的指标。2014 年和 2015 年安装的项目的平均容量系数超过 40%——这意味着它们产生了 24 小时 365 天都大风时可能产生的最大能量的 40%。

风力涡轮机设计的改进显著提高了风电场的容量系数,这是衡量它们实际发电频率的指标。2014 年和 2015 年建造的项目的平均容量系数为 42.6%,而 2004 年至 2011 年建造的项目的平均容量系数为 32.1%,1998 年至 2001 年建造的项目的平均容量系数为 25.4%。资料来源:《风能技术市场报告》劳伦斯伯克利国家实验室

与风力变化相关的整合成本如何?

此时您可能会问,与风力变化相关的所有成本如何?我们是否需要存储来管理风能输出的波动?不幸的是,对于整合像风能这样可变的电力来源的成本,没有简单的答案。答案肯定是“视情况而定”。

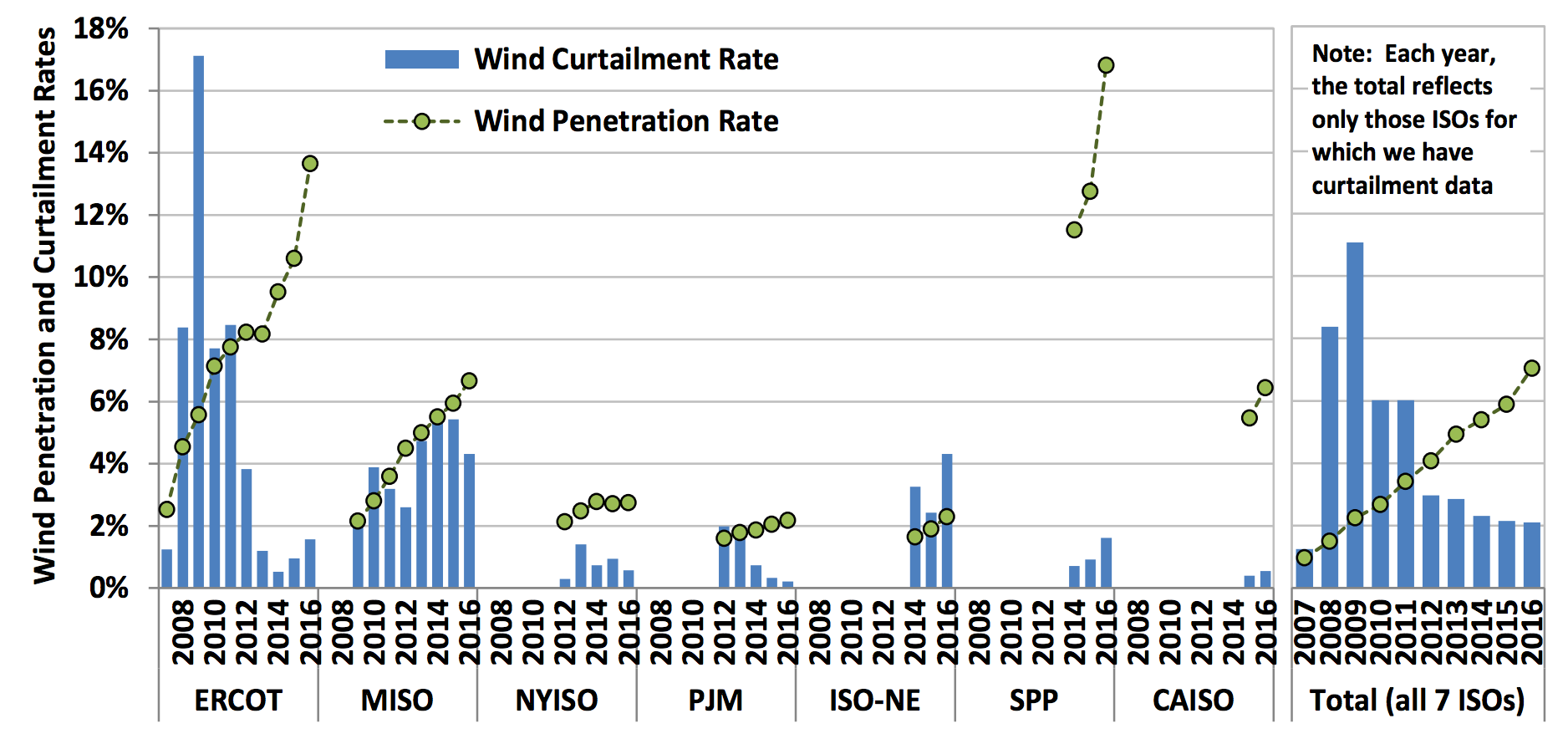

我们可以做的一件事是,随着电网中风能数量的增加,电网运营商强制关闭或减少的风能数量如何变化。下图显示了 2008 年至 2016 年美国七个独立系统运营商 (ISO)(美国 ISO 的地图此处)的风能渗透率和风能削减率。

该图跟踪了美国七个独立系统运营商 (ISO) 区域的风能渗透率和风能削减(即电网运营商强制关闭的风能发电量)的变化。虽然风能渗透率显著提高,但由于输电投资和为适应风能而进行的其他运营变更,风能削减减少了。资料来源:《风能技术市场报告》劳伦斯伯克利国家实验室

当您查看所有七个独立系统运营商(ISO)的风电渗透率和弃风总变化时,尽管风电渗透率显著增加,但弃风实际上减少了。这并不意味着整合风电的成本不重要。事实上,自2009年达到峰值以来,弃风减少的一个重要原因是各地区一直在投资建设大规模输电线路,将平原地区的风电输送到城市,并更好地平衡风电输出与需求。例如,在德克萨斯州电力可靠性委员会(ERCOT)地区,公用事业公司投资了70亿美元建设输电线路,将风力强劲的西德克萨斯州与东部和中部城市连接起来,从而显著减少了弃风。与所有输电线路投资一样,这些成本分摊到整个客户群,因此并未反映在上述图表中显示的风能成本中。但是,当您将数十亿美元的投资分摊到数百万客户时,每个客户承担的成本相对较低。

随着美国风能异常低廉的价格推动更多风电场的安装,观察美国电网运营商如何管理将风能与电网其他部分整合的挑战将很有趣。至少到目前为止,他们已经成功了。但是,随着越来越多的风力涡轮机在更多地方安装,政策制定者和监管机构应认识到需要新的输电能力和其他电网升级来整合风能。确定整合最多可再生能源的最低成本投资并非易事,但随着可再生能源摆脱“替代能源”的标签,并成为美国电力供应的主要贡献者,这将变得越来越重要。