石油和天然气行业刚刚享受了利润丰厚的一年,股东们获得了创纪录的分红。随之而来的是,欧洲的壳牌和英国石油公司都放弃了他们雄心勃勃的低碳转型计划,整个行业的公司都在增加对新生产的投资。

这对气候变化来说不是好消息,气候变化主要是由燃烧化石燃料驱动的。一个担忧是,这些投资意味着该行业及其政治盟友将竭尽全力避免“搁浅资产”的损失,从而锁定在未来数年甚至数十年内更高产量的改变气候的燃料。

不仅公司,他们的股东也可能作为既得利益者,转变为反对绿色能源的广泛联盟。至少在美国和英国,大多数养老金都投资于资本市场,在股票市场中,石油和天然气公司仍然是最可靠的股息和股票回购产生者之一。所有这一切都可能阻止政府实施过于雄心勃勃的气候减缓政策,因为他们担心给他们自己的广大选民造成经济损失。

支持科学新闻业

如果您喜欢这篇文章,请考虑通过以下方式支持我们屡获殊荣的新闻业 订阅。通过购买订阅,您正在帮助确保有关塑造我们今天世界的发现和想法的具有影响力的故事的未来。

但根据最近的一项分析,我们认为高收入国家政府不必担心会引发这些金融损失。这是因为来自搁浅化石燃料资产的大部分冲击——低于投资者预期的较低产量或较低销售价格——将主要落在这些国家的富裕成员身上。那不是大多数选民。

解释相对简单:这些国家都在公司所有权方面存在严重的不平等。这意味着富人通常拥有绝大多数股票和债券,并且没有证据表明石油和天然气行业的情况有显着不同。

政府确实应该担心碳价格和其他对消费施加惩罚的气候政策可能对化石燃料用户产生的影响,例如汽车车主,并且已经有重要的建议提出措施来减少逐步淘汰化石燃料对社会中最脆弱人群的负面影响,例如“碳红利”和改善公共交通。政府还应关注能源和其他行业的雇员,并确保化石燃料社区的公正转型。然而,对于金融投资,与这些其他措施相比,补偿财富拥有量最底层的 50% 甚至 90% 的人成本非常低。

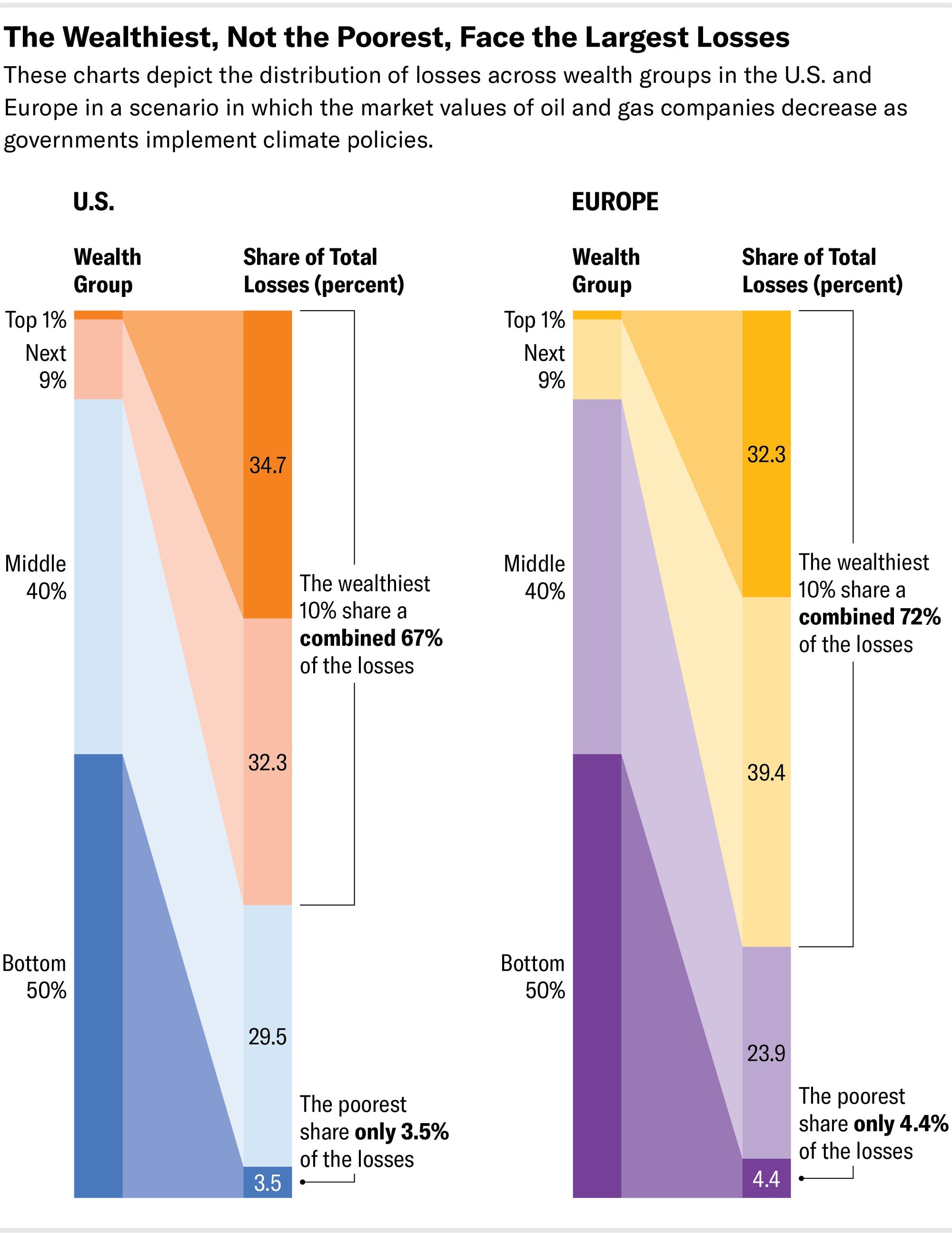

我们之前计算过,在一种情景中,石油和天然气公司的初始估值是基于对参与不断增长的石油和天然气市场的预期,但世界各国政府实施气候政策,将全球变暖限制在前工业时代平均水平以上 2 摄氏度以内,这可能导致美国和欧洲股东的财富损失近 5500 亿美元,因为公司的市场价值会根据这些较低的预期进行调整。然而,一旦我们分析这些股东可能在财富分配中所处的位置,结果表明,只有 3.5% 的美国人和 4.4% 的欧洲人的损失损害了他们最底层 50% 人口的投资组合(见图表)。简而言之,那些拥有最多股票的人,也拥有最多贬值的石油和天然气行业股票。

然而,由于最富有的 1% 和最富有的 10% 非常富有(例如,每位美国成年人中最富有的 1% 的人平均拥有超过 1300 万美元的净财富),这些损失分散到个人身上,几乎不会在他们的投资组合中显现出来。我们估计,例如,对于最富有的 1% 或 10% 的美国人来说,损失不到其净财富的 0.5%。此外,随着化石燃料的衰落,低碳替代品不断增长的市场中涌现出新的投资机会,从而实现投资组合对冲。即使是最不富有的 50% 和 90% 的人的损失,占他们财富的百分比也不高。担忧可能来自他们最初财富如此之少的事实。在 5500 亿美元的损失情景中,补偿最底层 50% 的人口在美国将花费仅 120 亿美元,在欧洲将花费 90 亿美元。这可以用美国名义上每吨二氧化碳排放价格 13 美元年收入的六分之一来支付,这远低于目前对碳的社会成本的普遍共识估计。在欧洲,这也可以用 2022 年欧洲排放交易系统 (ETS) 收入的 20% 左右来支付。

有人可能会争辩说,富人是更成熟的投资者,他们会在股票贬值之前摆脱投资,让穷人承担更多的损失。这确实是一个担忧,但我们的稳健性计算表明,即使穷人更可能拥有石油和天然气股票,补偿成本仍然是有限的。

从消费者和公司的价格到化石燃料生产集中的社区的就业和意义,摆脱化石燃料存在许多障碍。政府必须认真解决所有这些问题。然而,金融投资者的损失并不在其中,即使在其中,我们也表明,对任何与社会相关的损失进行补偿都将非常便宜。

关于养老金损失的警告以及对可能导致资产搁浅的措施的抵制,似乎主要是为了非常富有的人的利益而提出的,他们承受损失的能力可以说比其他所有人都要高得多。另一方面,不减缓气候变化造成的损失,可能会更严重地打击穷人和弱势群体。

这是一篇观点和分析文章,作者或作者表达的观点不一定代表 大众科学的观点。